制服丝袜 在线

制服丝袜 在线

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

开端:紫金天风期货辩论所

【20250319】【钢材二季报】技能准备着

行情回想

行情回想

2025年一季度钢材行情主要受到万般宏不雅预期扰动,以及国外策略对需求的压制,多以震动为主。

国外协力会剿

特朗普关税大锤落地

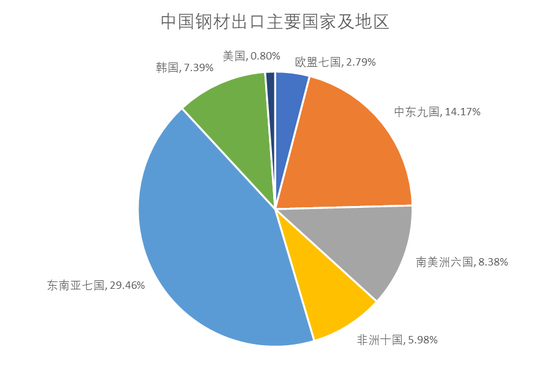

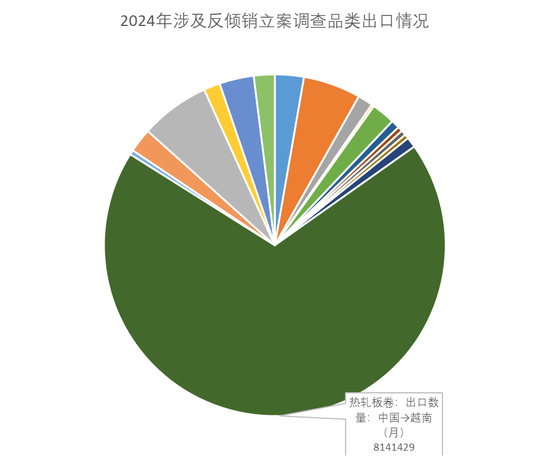

特朗普在2月10日提高钢铁入口关税至25%税率,我国顺利出口至交意思国的钢铁数目占相比小,但这次关税同期影响部分转口生意,该部分难有明确数据统计,越南2024年入口热轧卷板量大幅上升,十分是来自中国的入口量激增38%,达到约840万吨。越南对中国热轧卷板征收临时反推销税,税率在19.38% - 27.83%之间,2025年3月8日起见效。

2024年全年中国出口至越南热轧卷板数目约为814万吨,占全体钢材出口数目的8%傍边,原预期反推销拜访辩论在年中完成,提前至3月,逾越阛阓预期时辰,但实际影响数目仍需时辰不雅察。

飘荡的国外阛阓

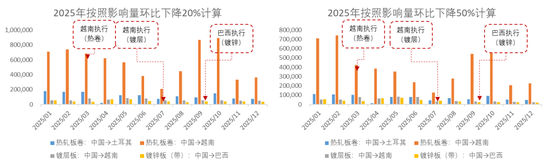

左证面前越南关税策略,咱们对2025年可能形成的出口影响量进行预测,以20%和50%别离进行规划,影响量别离为182万吨(占比1.64%)和454万吨(占比4.09%)。全体都备值占比钢材出口量较少,对于热卷自己影响更高。

供应端扰上路分频出

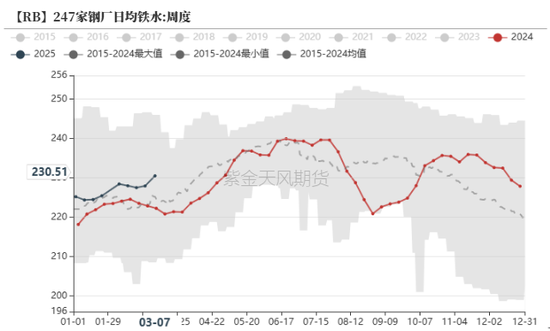

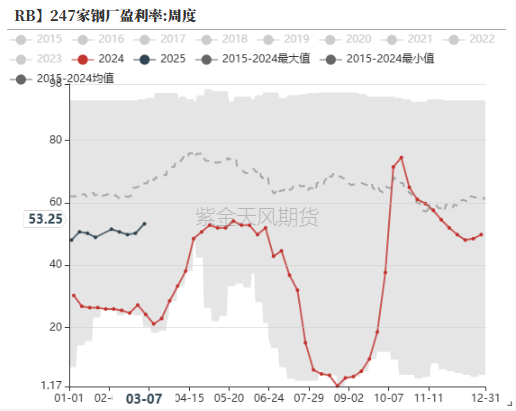

盈利率刺激铁水同比居高不下

2025年3月开动对于粗钢压减传言频出,多样说法不一,但一季度钢厂盈利率推崇较好,刺激铁水同比增长赫然,且后续执续复产下仍将保执一段时辰的飞腾。

废钢到货出现殷切情况,或对电炉坐褥和废钢添加比例形成一定影响。

板材仍为爱护视心

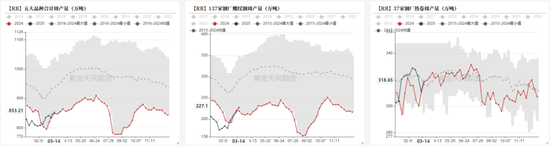

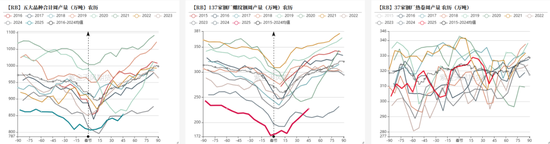

高频数据来看,2025年五大材产量节后同比有所好转,一季度螺纹钢产量同比推崇仍相对较差,主要增量仍在热卷等板材类型。

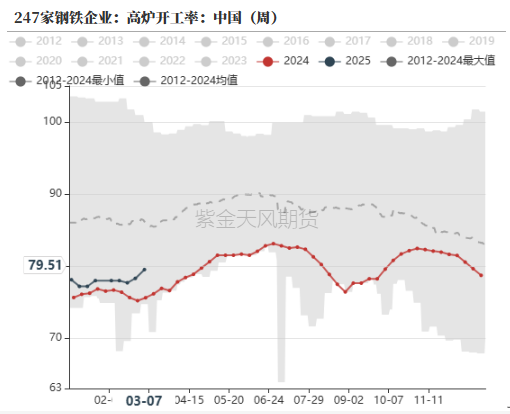

复产隐世无争

2025年一季度高炉隆重受到卑劣需求差,冬储意愿低迷等方面身分影响,主要麇集在河北及山西地区,面前钢厂利润相对较好,后续新增隆重减少,前期隆重高炉复产相对顺利。

建材需求能否企稳

全年粗钢需求展望下落1%傍边

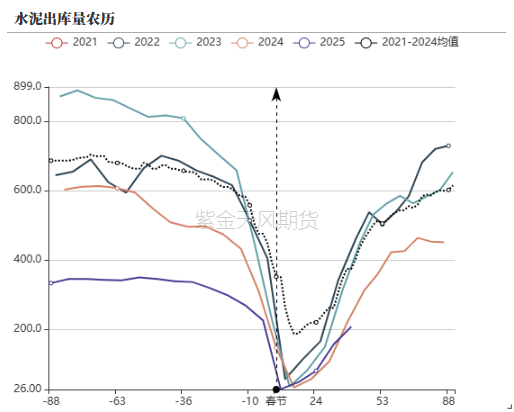

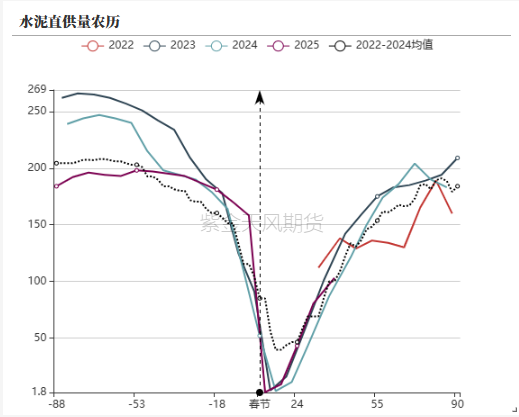

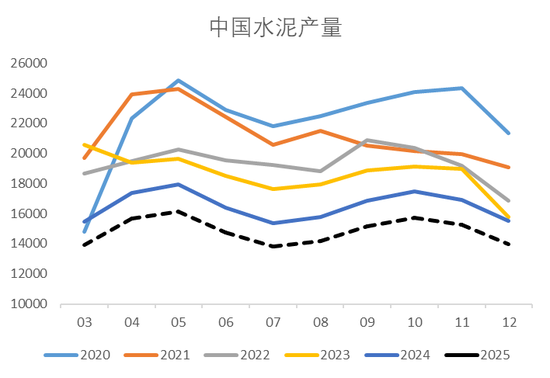

水泥全体较往年同期低位

2024年水泥产量同比下落约9.5%,奉陪我国地产与基建板块的发展减慢,建才略系居品需求将链接下滑。

2025年高频数据泄漏,水泥直供和出库量总共同比大幅下落,出库量已低于2021年同期水平,展望全年降幅或将保执在10%近邻,后续可密切不雅察基建技俩资金到位情况。

商品房成交劈腿

受益于各方地产策略影响,2025年商品房成交同比略有好转,但主要麇集于一线城市制服丝袜 在线,二三线城市成交情况仍低于连年同期水平。

高频数据来看,一线城市与二三线城市成交情况一经开动分化。

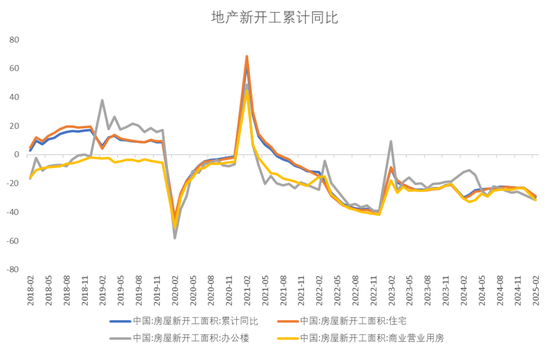

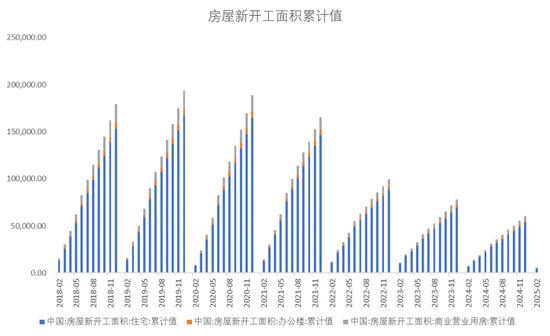

地产新开工大幅下落

数据泄漏,新开工方面2025年1-2月仍处于累计同比下落现象,新开工累计面积为5450万平素米,东京热官网为近五年同比最低值,全体下落29.6%,其中住宅新开工下落28.9%,办公楼和营房均下落31.4%傍边。

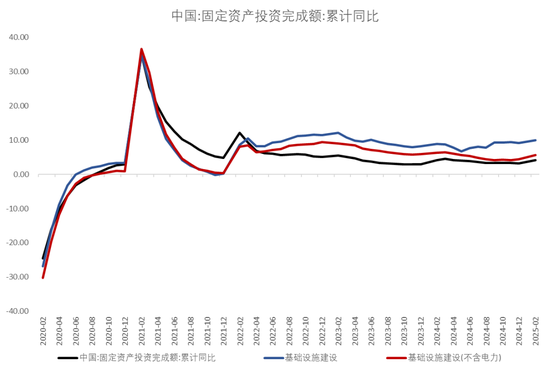

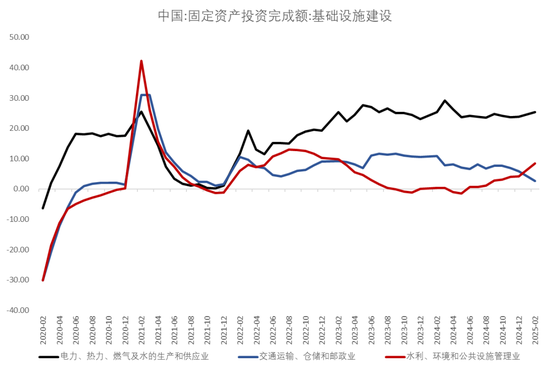

基建增速依赖性较强

2025年1-2月固定钞票投资完成额累计同比为4.1%,略有上升。基础步伐诞生同比增长9.95%,但不含电力增速仅为5.6%。

其中电力、热力、燃气及水的坐褥和供应业增长比例最高,同比增长逾越25%;交通运输、仓储和邮政业增速下滑,仅为2.7%,水利、环境和内行步伐处治业增速为8.5%。

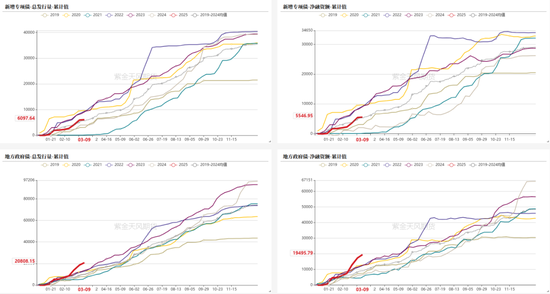

专项债无超预期推崇

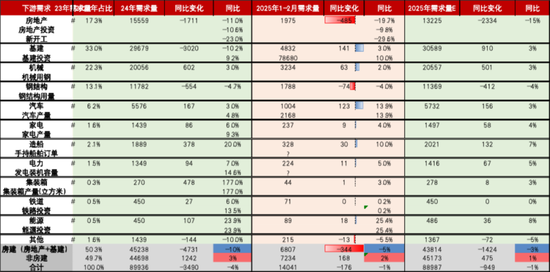

板材需求可执续性

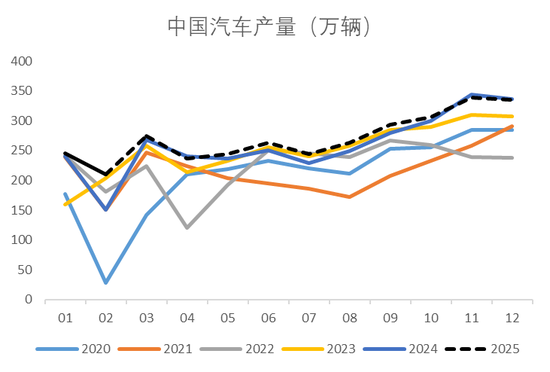

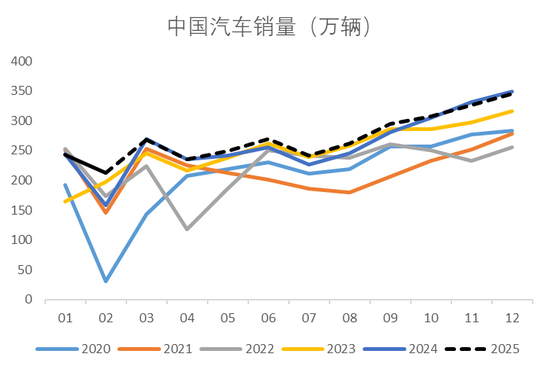

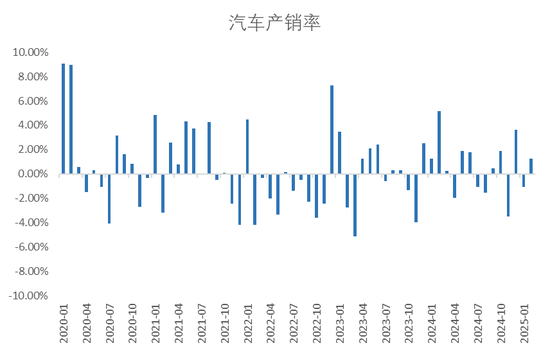

汽车产销执续火热

中国2024年汽车产量同比飞腾3.77%,2025年1-2月同比加多16.26%,展望一季度将创连年来同期新高水平。受到政府补贴策略影响,汽车销量增长水平雷同推崇亮眼,2024年全年销量同比飞腾4.6%,2025年1-2月同比增长13.17%。

汽车产销率波动平缓削弱,2025年2月产销率为正,库存下落,后续可人护实际购买力能否保管正增长。

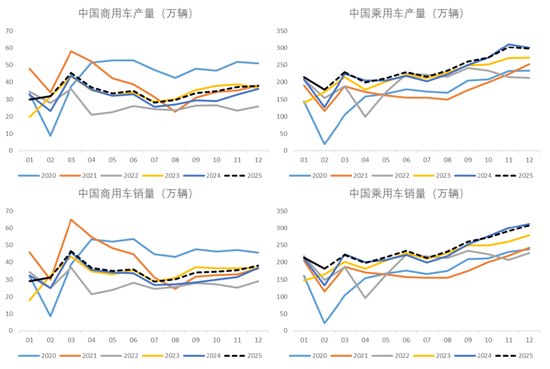

乘用车推崇亮眼

全体来看汽车行业短期内增长预期仍较为乐不雅,但里面分化严重,增长能源更多开端于乘用车部分,商用车难有较大起色。

2024年商用车产量有所下落,同比缩小5.8%,2025年1-2月产量同比增长10.26%,增长幅度较低。销量方面推崇雷同较为阐发,展望一季度同比增长幅度仅为5%傍边。

2024年乘用车产量增长5.25%,2025年1-2月同比增长17.27%,远超往年同期水平,销量方面增速雷同壮健,2024年全年快要6%增长,2025年1-2月增速在14.49%。

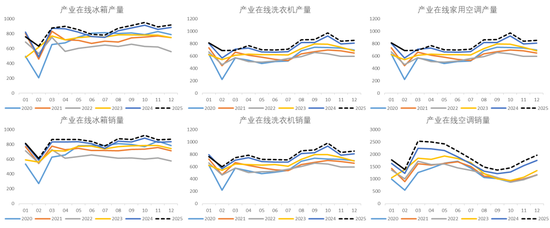

三大白电韧性较强

2024年全年雪柜、洗衣机和家用空调产量均有不同进度增长,家用空调增幅接近20%。2025年1月实际产量略有下落,但排产预期相对仍为增长现象,一季度排产增幅超10%。

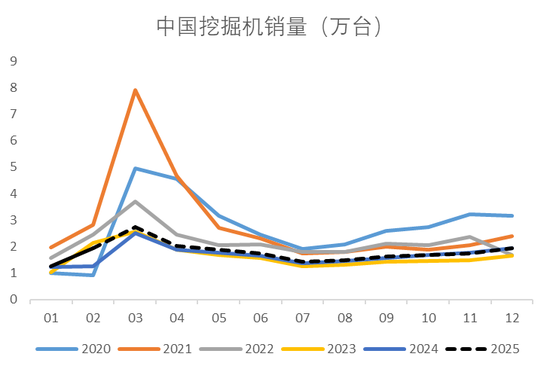

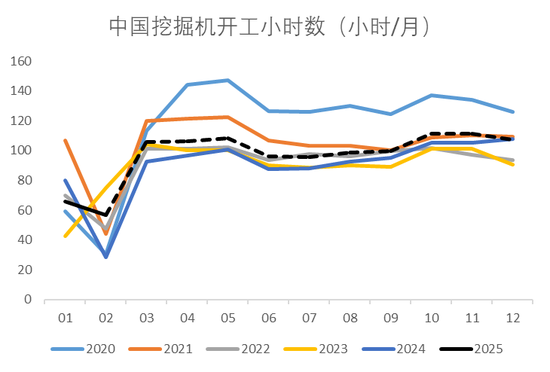

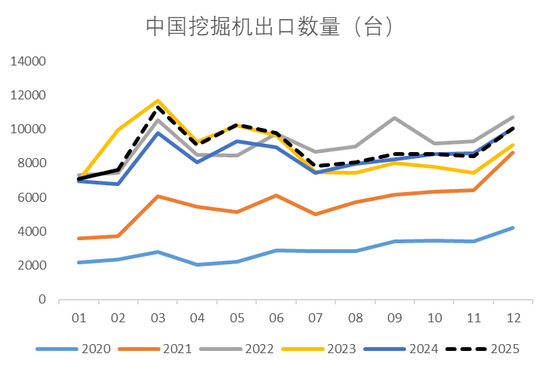

挖掘机出口稳中有增

2024年全年挖掘机销量增长3.13%,2025年1-2月增幅较大,同比飞腾27.21%。2024年挖掘机出口数目同比回落4.24%,2025年1-2月同比增长7.37%,推崇略优于2022年水平,但仍不足2023年。

挖掘机开工小时数较往年有所好转,2025年1-2月同比增长13.39%。

追悼历程利润翻转

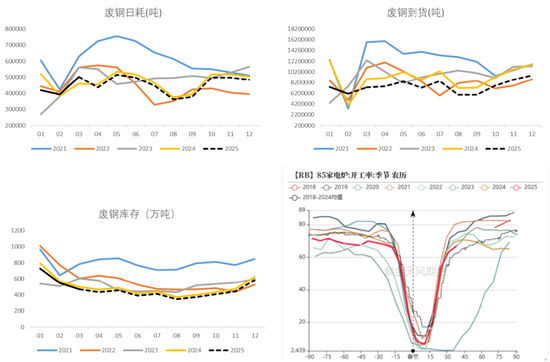

废钢销耗减少,去库赫然

2025年一季度全体展望废钢日耗同比下落约3.87%,主要减量发生在1月份,到货情况后期有所好转,日耗加多,超客岁同期。

面前废钢库存仍不才降,电炉开工率执续不足客岁同期水平,短历程老本高于长历程坐褥老本,废钢需求短期内难有较高增长。

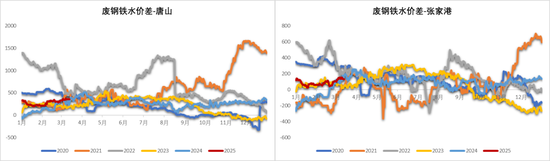

废铁价差翻转

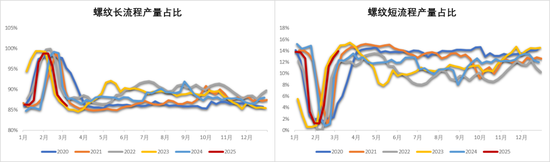

2024年下半年部分时辰内短历程坐褥老本低于长历程老本,年末唐平地区追悼历程价差开动翻转,张家港地区价差收窄,直至2025年一季度,两地短历程老本均高于长历程。

短历程螺纹产量占比虽有季节性还原,但仍低于客岁同期水平。

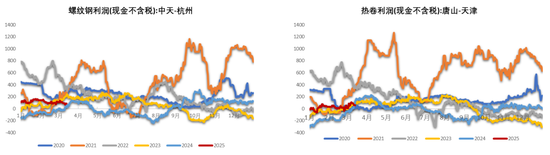

长历程螺纹利润较好

2025年一季度,长历程螺纹坐褥利润一改客岁恒久耗费的现象,执续盈利现象使得钢厂重燃信心,坐褥积极性有所培植。唐平地区热卷坐褥利润虽不足华东螺纹,但较近两年同期水平仍有大幅提高。

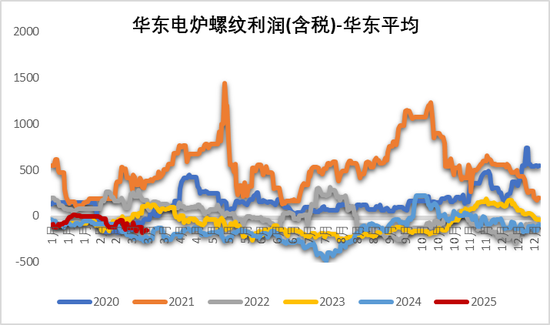

2025年2月,华东地区电炉螺纹钢利润平电老本规齐截经开动出现耗费,且耗费平缓扩大中。

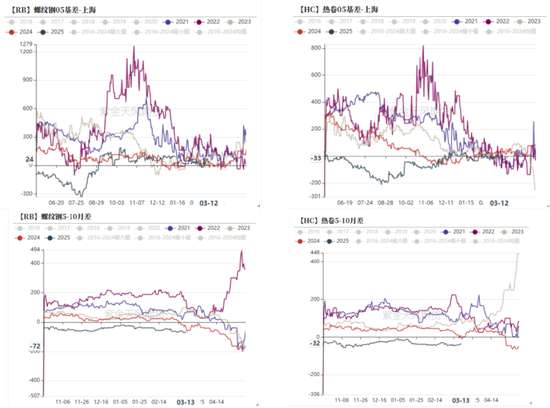

基差价差

基差月差

2025年一季度螺纹热卷基差均小幅波动为主,华东地区螺纹现货相对盘面较强,热卷则紧随盘面波动。

月差方面螺纹和热卷与往年各异较大,执续呈现近弱远强结构,后期季节性来看螺纹5-10月差会呈现反套走势,但后续仍需爱护库存以及宏不雅预期方面影响。

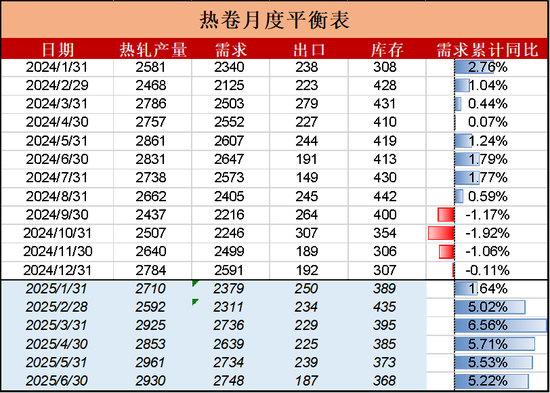

均衡表

热卷均衡表

2025年一季度板材类需求仍平缓走强,1-2月出口保执正增长,3月开动受到好意思国及越南等地关税策略影响,阛阓展望将有下落,但季节性回升仍将有所保执。

展望二季度出口或有下落,但降幅或不足预期,内需仍有上起飞间。政府补贴等刺激策略影响下,汽车、家电等板材类主要需求增追悼期内具有执续性,上半年热卷需求同比增长较为赫然。

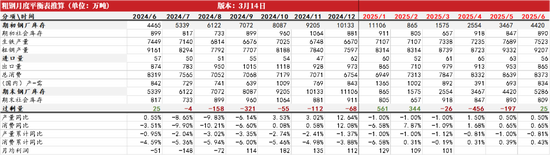

均衡表

性吧论坛2025年二季度展望仍将保执旺季需求还原现象,需求端受到2024年各方策略执续影响,偶然保执同比略增,阛阓对于粗钢产量铁心说法不一,面前提议保执客不雅严慎对待,密切追踪钢厂实际坐褥变动情况。

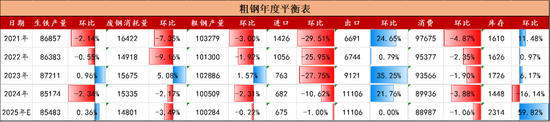

均衡表

2024年粗钢100509万吨,同比下滑2.3%傍边,略低于客岁年报预测值,需求端回落约3.88%,相较于年报预测值略有回升,钢材出口有所上调,2025年展望需求端受策略刺激影响全体回暖,但全体需求范围仍将处于下落态势,展望2025年将下落0.73%。

钢材出口端全年预测基本执平,国外关税及反推销实际影响仍待不雅察,地缘政事身分影响波动剧烈,暂时难有可靠计算观点。

作家:李文涛

从业经考证号:F3050524

往复商讨证号:Z0015640

新浪联结大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远 制服丝袜 在线